Καταστηματάρχης βρήκε έναν ιδιαίτερο τρόπο για να ευχαριστήσει την κυβέρνηση για την οικονομική ενίσχυση...

των 534 ευρώ.

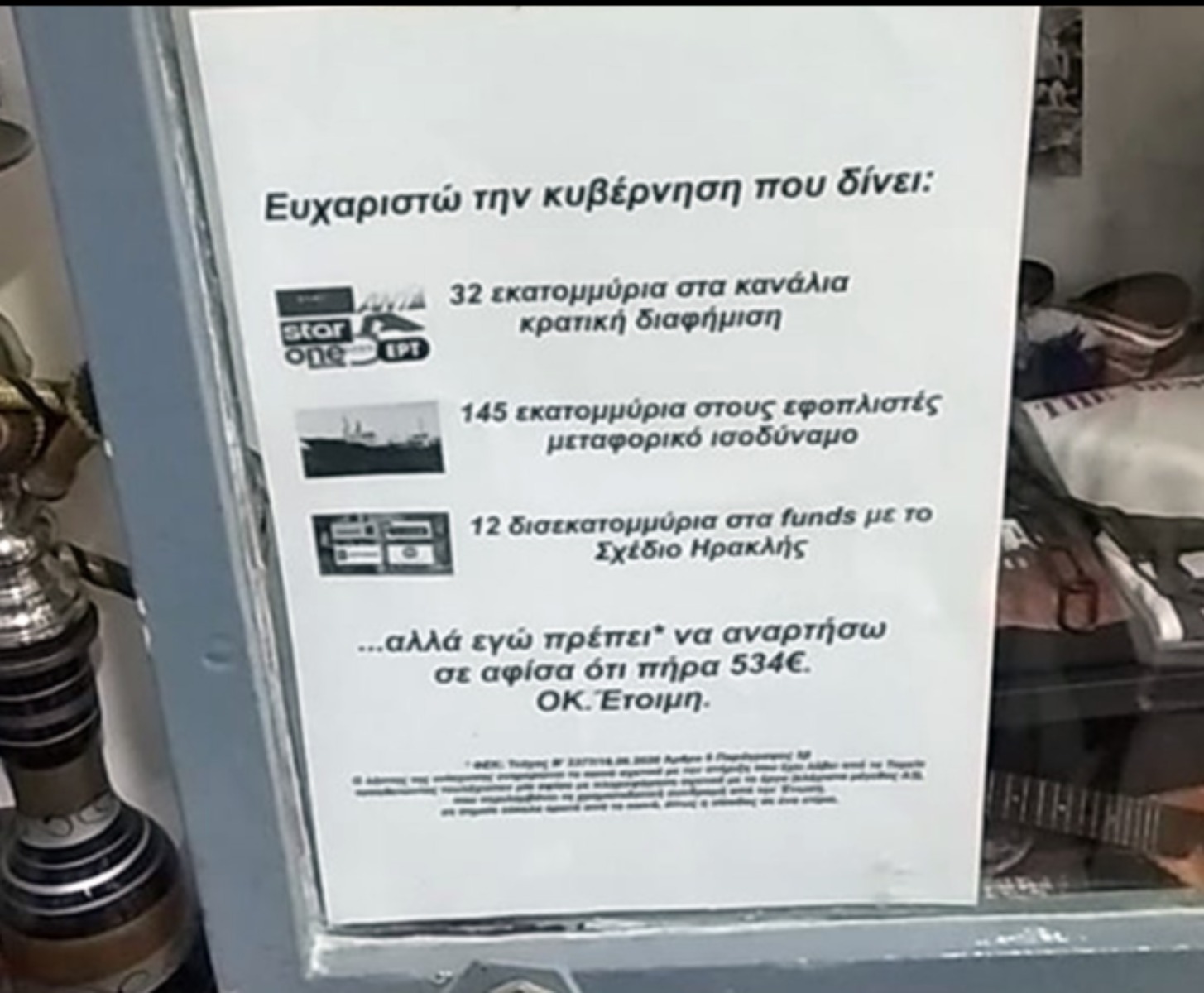

Αυτή είναι η αφίσα που κολλήθηκε έξω από μαγαζί στο Ναύπλιο. Ο ιδιοκτήτης του καταστήματος βρήκε αυτόν τον ιδιαίτερο τρόπο για να εκφράσει τις ευχαριστίες του στην κυβέρνηση για το επίδομα που δεν έχει λάβει ακόμα και προορίζεται για ενίσχυση των μικρομεσαίων επιχειρήσεων. Δεν παραλείπει να υπενθυμίσει ποσά που κατευθύνθηκαν σε άλλες επαγγελματικές ομάδες. Η χιουμοριστική αυτή κίνηση έγινε viral.

Την αφίσα δημοσιοποίησε η σελίδα palabourtzi.gr, που μιλώντας με τον ιδιοκτήτη, έμαθε ότι δεν έχει εισπράξει ακόμη τα χρήματα – αυτό όμως δεν έχει καμία σημασία… αφού, “έχει λαμβάνειν”.

Υπενθυμίζεται πως η αποζημίωση ειδικού σκοπού, αφορά ελεύθερους επαγγελματίες, αυτοαπασχολούμενους, ιδιοκτήτες ατομικών επιχειρήσεων και επιχειρήσεις με τη μορφή ομόρρυθμων, ετερόρρυθμων, περιορισμένης ευθύνης εταιρειών και ιδιωτικών κεφαλαιουχικών εταιρειών (ΙΚΕ) ανάλογα με τον ΚΑΔ που ανήκουν και προβλέπει να δοθούν από 300 ευρώ ως 534 ευρώ, στους πληγέντες, που είχαν κλείσει για μήνες τα καταστήματα και τις επιχειρήσεις τους.

Υποχρέωση καταστηματαρχών να αναρτούν αφίσα

Στους όρους, για την είσπραξη για τον μήνα Μάιο, (όπως περιγράφονται στην Κοινή Υπουργική Απόφαση) είναι και η ανάρτηση αφίσας Α3 στην επιχείρηση για ενημέρωση του κοινού ότι δίνεται η αποζημίωση ειδικού σκοπού. Επίσης θα πρέπει να αναφέρουν και στην ιστοσελίδα της επιχείρησης την οικονομική ενίσχυση αλλά και να φυλάξουν για δέκα χρόνια τα παραστατικά σε περίπτωση που πρέπει να διαβιβαστούν στις υπηρεσίες της ΕΕ. Μάλιστα η ΚΥΑ προειδοποιεί ότι θα γίνουν και έλεγχοι για να διαπιστωθεί αν τηρούνται οι όροι.

class=”h3span clearfix clearcontent”>Σημειώνεται πως η αποζημίωση, καταβάλλεται υπό προϋποθέσεις, που πρέπει να πληρούνται σωρευτικά και είναι οι εξής:

α) Η επιχείρηση έχει υποβάλει μέχρι και την 20ή Μαρτίου 2020 δήλωση φορολογίας εισοδήματος του φορολογικού έτους 2018, με ποσό ακαθαρίστων εσόδων (κωδ. 047 της δήλωσης Ε3) μεγαλύτερο του μηδενός. Εξαιρετικά, για τις επιχειρήσεις με έναρξη εργασιών μετά την 1η Οκτωβρίου 2018 δεν απαιτείται τα ακαθάριστα έσοδά τους να είναι μεγαλύτερα του μηδενός. Ειδικά οι επιχειρήσεις θαλάσσιας αλιείας, έχουν υποβάλει μέχρι και την 20η Μαρτίου 2020 δήλωση φορολογίας εισοδήματος του φορολογικού έτους 2018.

class=”h3span clearfix clearcontent”>Σημειώνεται πως η αποζημίωση, καταβάλλεται υπό προϋποθέσεις, που πρέπει να πληρούνται σωρευτικά και είναι οι εξής:

α) Η επιχείρηση έχει υποβάλει μέχρι και την 20ή Μαρτίου 2020 δήλωση φορολογίας εισοδήματος του φορολογικού έτους 2018, με ποσό ακαθαρίστων εσόδων (κωδ. 047 της δήλωσης Ε3) μεγαλύτερο του μηδενός. Εξαιρετικά, για τις επιχειρήσεις με έναρξη εργασιών μετά την 1η Οκτωβρίου 2018 δεν απαιτείται τα ακαθάριστα έσοδά τους να είναι μεγαλύτερα του μηδενός. Ειδικά οι επιχειρήσεις θαλάσσιας αλιείας, έχουν υποβάλει μέχρι και την 20η Μαρτίου 2020 δήλωση φορολογίας εισοδήματος του φορολογικού έτους 2018.

β) Η επιχείρηση έχει υποβάλει μέχρι και την έναρξη ισχύος της παρούσας απόφασης όλες τις δηλώσεις ΦΠΑ για την περίοδο από 1 Ιανουαρίου 2018 μέχρι 29 Φεβρουαρίου 2020.

γ) Η επιχείρηση δεν είναι σε αδράνεια από την 1η Απριλίου 2019 και μετά, όπως αυτό προκύπτει από τα στοιχεία που τηρούνται στο φορολογικό Μητρώο της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ) ή από τη μη υποβολή μηδενικών δηλώσεων ΦΠΑ, μέχρι και την έναρξη ισχύος της παρούσας απόφασης, καθ’ όλη την περίοδο από την 1η Απριλίου 2019 μέχρι και την 29η Φεβρουαρίου 2020.

δ) Δεν έχει ανασταλεί η χρήση του ΑΦΜ της επιχείρησης για τη διενέργεια ενδοκοινοτικών συναλλαγών σύμφωνα με την απόφαση ΓΓΔΕ ΠΟΛ.1200/2015, όπως έχει τροποποιηθεί και ισχύει (εξαφανισμένος έμπορος), όπως αυτό προκύπτει από το φορολογικό Μητρώο της ΑΑΔΕ.

ε) Για επιχείρηση η οποία πραγματοποιεί απαλλασσόμενες από το ΦΠΑ πράξεις (εκροές) χωρίς δικαίωμα έκπτωσης και απαλλασσόμενες από το ΦΠΑ πράξεις (εκροές) με δικαίωμα έκπτωσης και από 1η Απριλίου 2019 και μετά έχει πραγματοποιήσει απαλλασσόμενες από το ΦΠΑ πράξεις (εκροές) χωρίς δικαίωμα έκπτωσης ή απαλλασσόμενες από το ΦΠΑ με δικαίωμα έκπτωσης, οι οποίες περιλαμβάνονται στη δήλωση ΦΠΑ στον κωδικό 310 και 349 αντίστοιχα, κατά τον χρόνο υποβολής της αίτησης να έχει τροποποιήσει τις δηλώσεις ΦΠΑ περιόδων από 1η Απριλίου 2019 και μετά, περιλαμβάνοντας σε αυτές, στους κωδικούς 310, 311, 312 και 349, ποσά που αφορούν τις ως άνω απαλλασσόμενες και χωρίς δικαίωμα ή με δικαίωμα έκπτωσης πράξεις (εκροές).